L’acquisition d’un véhicule représente un investissement majeur pour de nombreux foyers, et en 2025, les possibilités de financement sont aussi nombreuses que variées. Face à la hausse des prix, aux évolutions technologiques et aux exigences environnementales, il est essentiel de bien comprendre les options disponibles afin de faire un choix éclairé et adapté à sa situation personnelle. Crédit auto affecté, location avec option d’achat ou encore aides à l’achat de véhicules propres : chaque solution présente des avantages qu’il convient d’examiner selon son profil financier, ses besoins de mobilité et ses objectifs à long terme. Mieux encore, les dispositifs mis en place par l’État et certaines collectivités territoriales permettent de rendre l’achat d’un véhicule plus propre à la fois accessible et avantageux. Explorer ces leviers de financement devient donc un passage obligé pour toute personne souhaitant investir intelligemment dans un véhicule neuf ou d’occasion en 2025.

Financement voiture options 2025 : quelles solutions pour un achat intelligent ?

Alors que les tendances automobiles évoluent à grande vitesse et que les politiques environnementales dictent de nouvelles règles du jeu, l’année 2025 s’annonce comme un tournant stratégique pour toute personne envisageant l’achat d’un véhicule. Entre la montée en puissance des véhicules électriques, l’inflation qui pèse sur le pouvoir d’achat et un panel d’aides financières plus étoffé que jamais, il devient impératif de maîtriser les différents leviers de financement disponibles pour ne pas passer à côté d’opportunités avantageuses.

Qu’il s’agisse de couvrir l’achat d’une voiture neuve, d’un modèle hybride ou d’un véhicule d’occasion plus vertueux, les options de financement voiture en 2025 ne manquent pas. Mais quelle formule s’adapte le mieux à votre mode de vie, à vos habitudes de conduite et à votre budget ? C’est toute la question. Pour y répondre, il faut inclure plusieurs critères : votre capacité d’endettement, vos prévisions d’usage (kilométrage, durée de possession, entretien), mais aussi les avantages fiscaux ou aides accessibles selon votre région ou votre profil. L’enjeu : éviter les pièges du surendettement tout en maximisant les économies grâce à un choix stratégique et bien informé.

Une année marquée par des enjeux économiques et écologiques

L’accession à un véhicule personnel reste au cœur des préoccupations pour de nombreux ménages français, et ce malgré les discussions autour de la sobriété énergétique et de la transition écologique. En 2025, ces deux ambitions se croisent : il ne s’agit plus simplement de financer une voiture, mais bien de financer la voiture adaptée aux impératifs économiques et environnementaux. À ce titre, de nombreux constructeurs, comme Renault avec sa Mégane E-Tech, multiplient les offres visant à rendre plus accessibles les véhicules électriques et hybrides, en partenariat avec les dispositifs d’aides de l’État.

En parallèle, la montée des taux d’intérêt impacte directement le coût des emprunts. Anticiper ce facteur devient capital, tout comme comprendre l’évolution des formules alternatives à l’achat classique. LOA, LLD, leasing social : chaque solution mérite une analyse approfondie pour mesurer ses bénéfices sur le long terme.

Des aides de plus en plus encadrées et sélectives

Si les aides publiques continuent d’exister en 2025, elles sont désormais activement réorientées vers les foyers modestes et les véhicules à faibles émissions. Le bonus écologique est par exemple conditionné à des critères stricts comme les revenus du foyer et la localisation de la production du véhicule. La prime à la conversion, quant à elle, vise plus que jamais à évincer les voitures les plus polluantes du parc automobile français, en échange d’un soutien significatif pour leur remplacement.

Loin d’être de simples coups de pouce, ces incitations sont devenues des leviers de négociation à part entière dans le projet d’achat d’un véhicule. Pour qu’elles jouent véritablement en votre faveur, il est crucial d’en connaître les règles d’attribution ainsi que les délais de versement. Certaines régions, comme l’Occitanie ou le Grand Est, proposent même des dispositifs cumulables avec les aides nationales, ce qui peut considérablement alléger la facture finale d’acquisition.

Rapport détaillé IA sur votre modèle de véhicule

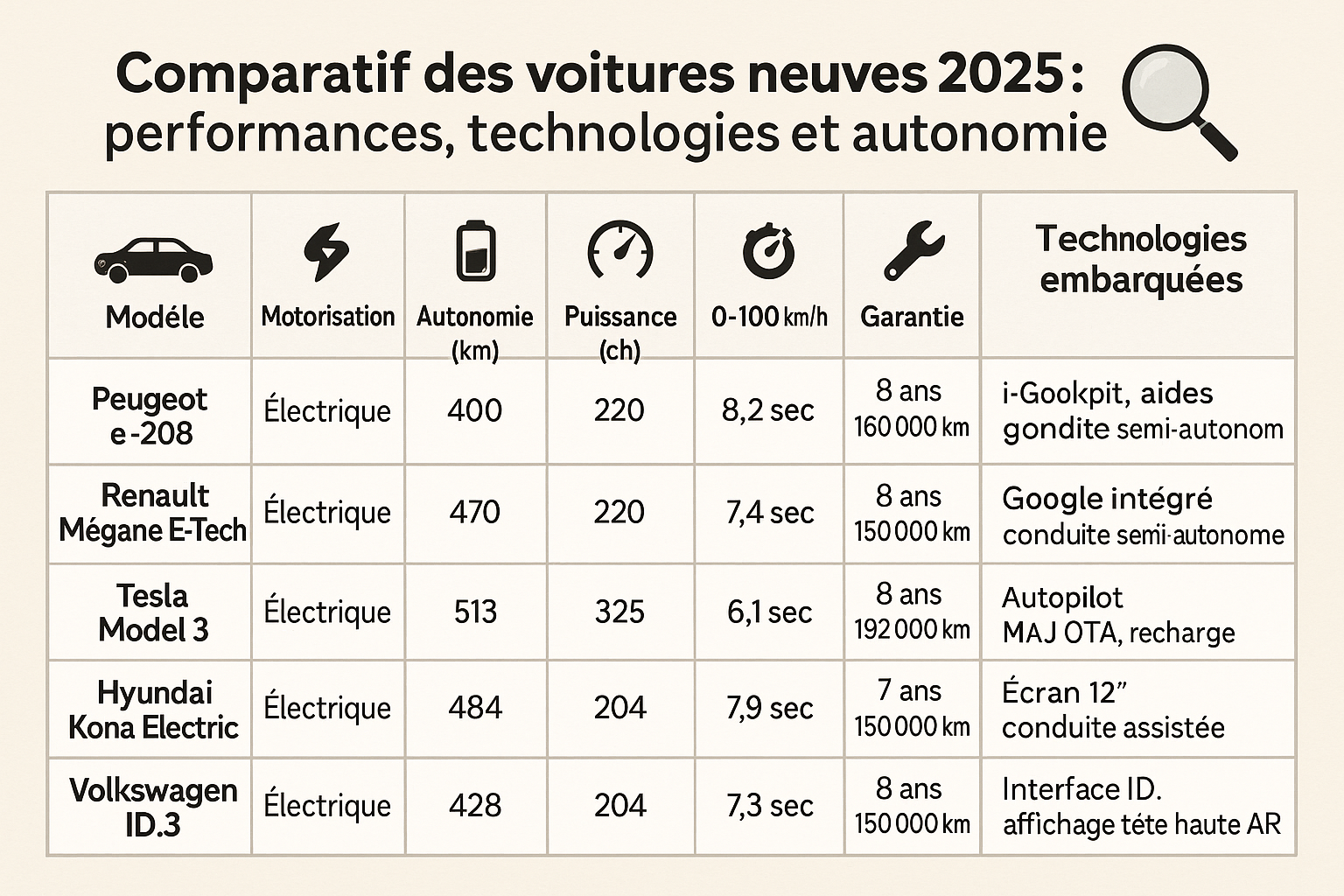

Comparatif des véhicules électriques concurrents en 2025 ⚡ : performance, autonomie et budget

| 🚗 Modèle | ⚙️ Puissance | 🚀 0-100 km/h | 🔋 Autonomie (WLTP) | 💶 Prix à partir de | 📝 Type de financement recommandé |

|---|---|---|---|---|---|

| Renault Mégane E-Tech EV60 | 220 ch / 160 kW | 7,4 s | 450 km | 🌟 36 000 € | LOA avec bonus écologique |

| Peugeot e-308 | 156 ch / 115 kW | 9,8 s | 410 km | 35 300 € | Crédit auto affecté + aides régionales |

| Volkswagen ID.3 Pro | 204 ch / 150 kW | 7,3 s | 429 km | 🌍 39 990 € | LOA ou LLD pour usage urbain |

| MG4 Electric Luxury | 204 ch / 150 kW | 7,7 s | 435 km | ⚡ 33 990 € | Achat comptant ou LOA accessible |

Ne payez pas des milliers d'euros pour un véhicule à problèmes. Notre rapport d'historique complet révèle tout ce que le vendeur vous cache : accidents, fraudes kilométriques, vols et bien plus encore.

financement auto : les formules à considérer pour un achat malin

Choisir la meilleure solution de financement en 2025 ne se résume pas à comparer des mensualités. Il s’agit d’adapter ses choix à ses usages quotidiens, à la nature du véhicule convoité et à ses capacités financières réelles. En matière de financement auto, la tendance est à la personnalisation : que vous ayez besoin de flexibilité, de propriétés immédiates ou de minimiser votre investissement initial, plusieurs dispositifs vous permettent aujourd’hui d’acquérir un véhicule sans sacrifier votre équilibre budgétaire.

Tour d’horizon des principales solutions disponibles cette année, de l’achat au comptant aux solutions de location évolutives, pour vous aider à y voir plus clair.

L’achat au comptant : pour les finances solides

Si vous disposez d’une épargne suffisante, l’achat au comptant reste la formule la plus simple et la moins onéreuse sur le long terme. Elle vous permet d’éviter les intérêts d’un crédit et de devenir immédiatement propriétaire du véhicule. En revanche, ce choix implique de mobiliser une somme importante d’un seul coup, ce qui peut peser lourd sur votre trésorerie ou réduire votre capacité à faire face à d’autres dépenses imprévues.

C’est donc une option pertinente principalement pour les profils ayant un fort pouvoir d’achat ou ceux qui souhaitent éviter l’endettement à tout prix. Attention toutefois à prévoir une enveloppe côté entretien, assurance et éventuelles réparations, surtout si vous optez pour un modèle d’occasion.

Le crédit auto affecté : une solution encadrée et sécurisée

Le crédit auto affecté constitue une solution très répandue et encadrée. Ce prêt est lié directement à l’achat du véhicule : si la vente se fait, le prêt est débloqué. Si la transaction échoue, le financement est annulé – un filet de sécurité non négligeable. En 2025, les taux débiteurs tournent autour de 4 % à 5 % selon les banques et votre profil emprunteur. À montant égal, c’est donc une option économique en comparaison d’un crédit à la consommation non affecté.

L’avantage de ce dispositif est sa transparence. Vous choisissez votre véhicule, négociez son prix, et obtenez un financement qui ne couvre que cette acquisition. Les établissements comme votre banque, la concession ou des plateformes spécialisées proposent différentes offres, certains incluant même des packages avec entretien ou assurance. Il convient toutefois de comparer les TAEG et les conditions de remboursement anticipé.

La location avec option d’achat (LOA) : flexibilité et usage maîtrisé

Plébiscitée depuis plusieurs années, la location avec option d’achat – ou LOA – s’adresse à ceux qui privilégient l’usage à la propriété immédiate. Concrètement, vous louez le véhicule pendant une durée déterminée (généralement de 24 à 60 mois) avec la possibilité, à la fin du contrat, d’en devenir propriétaire en réglant une valeur résiduelle fixée à l’avance.

Ce modèle est avantageux si vous changez régulièrement de voiture ou si vous avez un coup de cœur pour un modèle neuf sans vouloir l’acheter au prix fort. En 2025, bon nombre de véhicules électriques ou hybrides sont proposés en LOA avec l’intégration des aides telles que le bonus écologique. Attention toutefois aux limitations de kilométrage ou encore aux frais de remise en état qui peuvent s’ajouter au terme du contrat si vous n’optez pas pour l’achat.

C’est une solution idéale pour adopter un véhicule propre tout en conservant de la flexibilité, sans engager un apport trop important dès le départ.

La location longue durée (LLD) : zéro contrainte, usage sans propriété

Si vous cherchez le confort maximal sans vous soucier de la revente, la location longue durée (LLD) est une alternative à envisager sérieusement. Ce contrat prévoit la location du véhicule, entretien inclus, sur une durée définie, le plus souvent comprise entre deux et cinq ans. À terme, vous ne pouvez pas acheter le véhicule. Vous le rendez simplement au loueur.

Ce dispositif séduit particulièrement les conducteurs réguliers ou les professionnels soucieux de renouveler fréquemment leur véhicule sans se soucier de la décote ou de sa revalorisation en cas de revente. En optant pour une LLD, vous maîtrisez mieux vos coûts mensuels et limitez les imprévus, notamment sur les modèles récents parfois coûteux en entretien hors garantie.

L’enjeu ? Bien juger votre kilométrage annuel et respecter les termes du contrat. Un dépassement de kilométrage ou des dommages non couverts peuvent engendrer des frais supplémentaires non négligeables.

Bien anticiper son projet pour éviter les mauvaises surprises

Quel que soit le mode de financement automobile que vous choisissez, l’anticipation reste la clé d’un achat réussi. Il est recommandé de demander plusieurs simulations personnalisées auprès de votre banque et des concessionnaires, de vérifier votre capacité d’emprunt réelle et de ne pas négliger les frais annexes : carte grise, assurance, entretiens à prévoir selon le type de véhicule…

Enfin, si vous prévoyez de revendre votre actuelle voiture avant d’en acquérir une nouvelle, n’oubliez pas de prendre en compte les erreurs à éviter lors de la revente de votre voiture. Une estimation trop optimiste du prix ou des formalités incomplètes peuvent venir bouleverser votre plan de financement initial.